Você já ouviu falar em CDB e ficou com a sensação de que é algo muito técnico?

Na verdade, o conceito é bem simples: investir em um CDB (Certificado de Depósito Bancário) significa emprestar dinheiro para o banco. Ele usa esse valor para conceder crédito a outras pessoas (como quem faz um financiamento, por exemplo) e, em troca, te paga juros por ter “guardado” seu dinheiro lá.

Em outras palavras: o banco te recompensa por ajudá-lo a emprestar dinheiro a outros.

Tipos de CDB: pré e pós-fixado

Existem dois principais tipos de CDB: pré-fixado e pós-fixado.

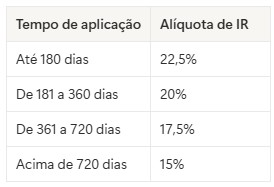

- CDB pré-fixado: Aqui, você já sabe de antemão quanto vai render. Por exemplo, o banco pode oferecer 11% ao ano. Nesse caso, independentemente das oscilações da economia, essa será sua taxa de retorno. O imposto de renda incide apenas sobre o rendimento, e segue uma tabela regressiva, quanto mais tempo o dinheiro fica investido, menor é a alíquota cobrada:

Muitos “cofrinhos” e “caixinhas” de bancos digitais usam esse modelo de CDB pré-fixado, o que explica por que aparecem como “investimentos automáticos” nas suas contas.

- CDB pós-fixado: Nesse caso, o rendimento acompanha algum indicador econômico, como o CDI (que anda junto com a taxa Selic) ou o IPCA (índice oficial da inflação).

- CDB atrelado ao CDI/Selic: tende a render um percentual do CDI (por exemplo, 110% do CDI).

- CDB atrelado ao IPCA: protege o poder de compra, já que rende a inflação + uma taxa fixa.

- Selic/CDI: refletem os juros da economia.

- IPCA: garante que o dinheiro acompanhe a inflação.

Riscos do CDB

Embora o CDB seja considerado um investimento de renda fixa e baixo risco, ele não é isento de riscos.

Um ponto importante é verificar qual banco está emitindo o CDB. Mesmo que você invista por uma corretora, o dinheiro está indo para um banco específico, que é o responsável por te pagar no vencimento. Se esse banco quebrar, o seu investimento pode ficar temporariamente indisponível, e é aí que entra o FGC (Fundo Garantidor de Créditos), que já expliquei como funciona em outros posts, mas não custa repetir.

O FGC protege o investidor em até R$250 mil por CPF e por instituição financeira, com um limite total de R$1 milhão a cada quatro anos. Ou seja, se o banco emissor falir, como aconteceu com o banco Master recentemente, o fundo cobre o valor investido (até o limite).

Por isso, é sempre bom verificar de qual banco é o CDB antes de investir, especialmente quando for de instituições menores, que costumam oferecer taxas mais atrativas, mas com risco um pouco maior.

Outro ponto curioso: quando um banco está em situação delicada, seus CDBs podem aparecer valorizados no mercado secundário (onde investidores vendem títulos antes do vencimento). Isso acontece porque o risco é maior, e o retorno também.

CDB x Poupança x Tesouro Selic

Comparar o CDB com a poupança é inevitável. Ambos têm cobertura do FGC e, em termos de risco, estão no mesmo patamar.

A diferença está na rentabilidade: o CDB costuma render mais, especialmente quando atrelado ao CDI.

No entanto, há um detalhe importante: em casos judiciais, a poupança pode ter até 40 salários mínimos protegidos, algo que não vale para o CDB.

Já o Tesouro Selic é considerado ainda mais seguro, afinal, é um título público, garantido pelo governo federal.

O governo tem mecanismos para evitar calotes, como emitir moeda, aumentar arrecadação de impostos ou pegar empréstimos com outros países ou bancos. Por isso, o Tesouro Direto é visto como o investimento mais seguro do país.

Então, quando vale mais a pena investir em CDB do que em Tesouro Selic?

Simples: quando o CDB oferece uma rentabilidade líquida maior (ou seja, depois de descontar impostos e taxas).

Ah, e vale lembrar: você pode investir no Tesouro Direto diretamente pelo site oficial, sem precisar de intermediários.

Conclusão

O CDB é uma porta de entrada excelente para quem quer começar a investir com segurança e entender melhor como o sistema financeiro funciona. Ele une baixo risco, liquidez e previsibilidade, sendo uma alternativa mais interessante do que deixar o dinheiro parado na conta corrente ou poupança.

Mas como em qualquer investimento, a regra de ouro é: entenda o produto antes de aplicar.

Saiba quem é o emissor, qual o tipo de CDB, e como ele se encaixa na sua estratégia financeira.

Deixe um comentário