Não existe reembolso para o tempo que passou. Lá na frente, você vai desejar ter começado a economizar antes.

Viver o presente é maravilhoso, aproveitar cada momento como se fosse o último faz todo sentido quando falamos de emoções e relacionamentos. Mas, quando o assunto é saúde ou dinheiro, olhar para o futuro e se planejar faz toda a diferença.

Agora me diga: qual frase você já usou para justificar uma compra que, depois, percebeu não ser tão necessária?

- “Eu trabalho para isso.”

- Ou o clássico: “Me mimei.”

Até que você percebe que aquele pedaço de plástico, a roupa que só era bonita na modelo ou a maquiagem que venceu sem uso acabaram sendo dinheiro jogado fora.

O problema de não ter um controle financeiro é viver de compras impulsivas, pulando de uma fatura do cartão para a outra. Quando surge um imprevisto, perda de emprego, gasto de saúde ou o conserto do carro, a falta de reserva de emergência se transforma em dívida.

É nessa hora que você pensa em vender coisas encostadas no guarda-roupa para juntar algum dinheiro. Mas seria muito mais fácil se esse valor já estivesse guardado em uma conta, rendendo, mesmo que pouco.

Como dividir seus gastos

Para evitar essa sensação, vou compartilhar um método simples de organização financeira. Ele permite que você pague contas, se mime de vez em quando e ainda invista. Com o tempo, vai perceber que é muito mais satisfatório ver dinheiro parado na conta (e rendendo) do que uma bolsa parada no armário se depreciando.

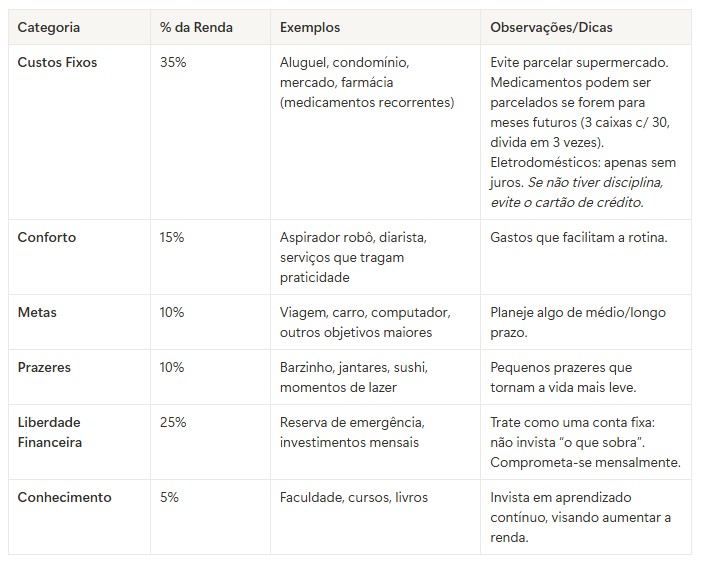

Minha divisão funciona assim:

Você pode ajustar as porcentagens de acordo com a sua realidade, desde que no fim a soma seja sempre 100%.

Atenção: se os custos fixos ultrapassarem 40%, pode ser sinal de que é hora de rever o padrão de vida.

No meu caso, como mãe de família, mantenho os custos fixos em 35%. Mas, se fizer sentido para você, pode reduzir para 30%. Já a liberdade financeira deve permanecer entre 20% e 25%, pois é ela que garante tranquilidade no médio e longo prazo.

Outro exemplo: se você está na faculdade e ainda mora com os pais, talvez consiga destinar 10% a 15% para conhecimento, enquanto os custos fixos ficam em torno de 25%.

Esse método funciona muito bem para quem ganha entre R$ 4.500 e R$ 25.000.

O mais importante é entender que você não precisa viver só para investir. Dá para equilibrar contas, prazeres e ainda construir um futuro sólido. Com essa clareza, cada compra passa a ser mais consciente, e você pensa duas vezes antes de gastar com algo que vai se arrepender depois.

Lembre-se: roupa é gasto (mesmo que o vendedor insista em chamar de investimento). O mesmo vale para o carro: se não for usado como ferramenta de trabalho, ele também é apenas um gasto.

No fim das contas, tudo que não gera renda é despesa. Só podemos chamar de investimento aquilo que traz renda passiva para você. Quer entender melhor? Neste post explico a diferença entre ativos e passivos.

Como evitar compras por impulso

Algumas práticas ajudam a controlar os gastos e seguir a risca o planejamento financeiro:

- deixe o produto no carrinho por pelo menos 30 dias antes de comprar (não se preocupe se aumentar o preço, ”se não comprar nada o desconto é maior”);

- tire o valor de investimento da conta assim que receber. Isso dá a sensação de ter menos dinheiro disponível para gastar;

- respeite seus limites de “conforto” e “prazer”. Se vai passar, deixe para o próximo mês e, neste período, veja se ainda faz sentido a compra;

- afaste-se das redes sociais, elas se tornaram vitrines de consumo e induzem compras desnecessárias. Pergunte-se: comprei porque vi no anúncio ou porque realmente precisava?

- Use comparadores de preço antes de comprar. Nem sempre a promoção é real. Nos comparadores é possível verificar a variação ao longo dos meses;

- evite comprar em lançamentos;

- roupas só devem ser compradas se já houver um evento ou necessidade clara de uso;

- prefira qualidade a quantidade. Não confunda “marca cara” com qualidade: com roupas, pesquise material, caimento, durabilidade. Em eletrônicos, veja reviews de fontes confiáveis.

Seu dinheiro foi suado demais para ser gasto de qualquer jeito. Você deixou de estar com seus filhos, descansando, fazer academia para conquistá-lo. É melhor ter poucos itens bons que muitos de baixa qualidade.

Consumo consciente e educação financeira andam juntos!

Recomendação de leitura: A Psicologia Financeira, de Morgan Housel.

Deixe um comentário